- 交易场所众多。主要的交易场所包括:BitMEX、Binance、Huobi、OKEx、FTX、Deribit、Coinbase、Bitfinex、LMAX以及Kraken。还有一些较小的长尾交易所,其中的很多交易所在3月12日的交易额超过10亿美元,例如Bybit、BitMax、BitForex、itBit以及Bitstamp。此外,还有DeFi生态系统:Maker、Compound、Synthetix、Uniswap、IDEX、dYdX等。

- 衍生品交易所通过永久掉期合约(又称“perps”)提供高达125倍的杠杆(即刻可用)。虽然很少有参与者会使用这么高的杠杆,但不少人以10-50倍的杠杆进行交易。杠杆进入和退出系统的速度非常快,清算很常见。

- 不同交易场所的市场机制不统一。每个交易场所提供不同的产品(现货、期权、永续合约、期权);针对不同的产品,他们接收不同类型的抵押品;清算方法/参数也是各不相同;每个产品的流动性在不同交易所间差异也很大。例如:1)Binance现货交易占主导,衍生品交易也位居前五,同时还提供数十种资产的永续合约。Binance也支持BTC期货和Perps的几种不同形式的抵押品,但ETH方面仅支持USDT抵押品。2)BitMEX通过期货和Perps支持8种资产,但仅接收BTC作为抵押品。3)FTX提供最多样化的产品组合(现货、期货、永续合约、期权)以及多种抵押品选择。4)Deribit主导了期权交易,且在期货和永续合约上有了增长。

- 交易者无法跨交易场所进行交叉保证金,并且还没有任何主经纪商拥有足够的资本来提供这项服务。这对于资本效率不利,因此增加了整个生态系统的资本成本。而且,多数交易所还无法自己完全处理掉多头头寸和空头头寸,这进一步加剧了这一问题。

- 一些市场参与者以不同的货币对他们的财富进行计价,因此,不同人对风险和交易看法的差异超出人们的想象。虽然多数人以USD计价,但有些人以BTC计价,也有些人以ETH计价。

- 在传统市场中,大多数流动性资产可以作为抵押品(例如,大多数在NYSE上的股票)。但是,在加密市场,贷方通常只接收USD、BTC以及ETH作为抵押品。这为基础风险创造了机会,因为借款人可以有偿付能力,但如果不清算头寸就无法满足抵押要求。

- 当用户存入资金时,交易所并不立即贷记账户。尽管政策会因交易所和资产而异,但通常在区块包含该交易并得到确认后10分钟才算存入成功,且最多可能需要60分钟。在3月12日这样的高活跃期间,交易者可能需要等待好几个区块才能使其交易得到确认。

- 几乎所有的价格发现都发生在传统交易场所,而不是通过DeFi协议进行价格发现,只有极少数例外。结果是,DeFi价格落后于中心化交易场所。套利者产生可观的利润,使这些交易所价格趋于一致。

- 很多交易者仅使用一个,或者少数的交易所。例如:1)一些美国基金只在Coinbase、Kraken、CME以及Bakkt上交易 2)大多数中国的散户投资者主要在huobi上交易 3)有些人拒绝KYC,因此只在BitMEX上交易 4)很多交易者不够熟练,或者只是不太在乎通过利用跨交易所的流动性来获得最佳执行。

- 清算加速。尽管有些交易者的杠杆高达125倍,但大多数人的交易杠杆在25-30倍。就25倍的交易杠杆来说,3%左右的波动就会引发清算头寸,因为交易必须包含缓冲,以在清算期间解决潜在的滑点。否则,交易者必须抵押更多的资产。

- 不同交易所的清算门槛也不统一。因此随着清算级联的发生,价格在交易所之间也会不同。3.套利者没有足够的资本在每个交易所上,以至于无法套利,因此他们开始在交易所之间转移资产(主要是BTC、ETH、USDT、以及较小程度上是USDC),以进行价格差套利。

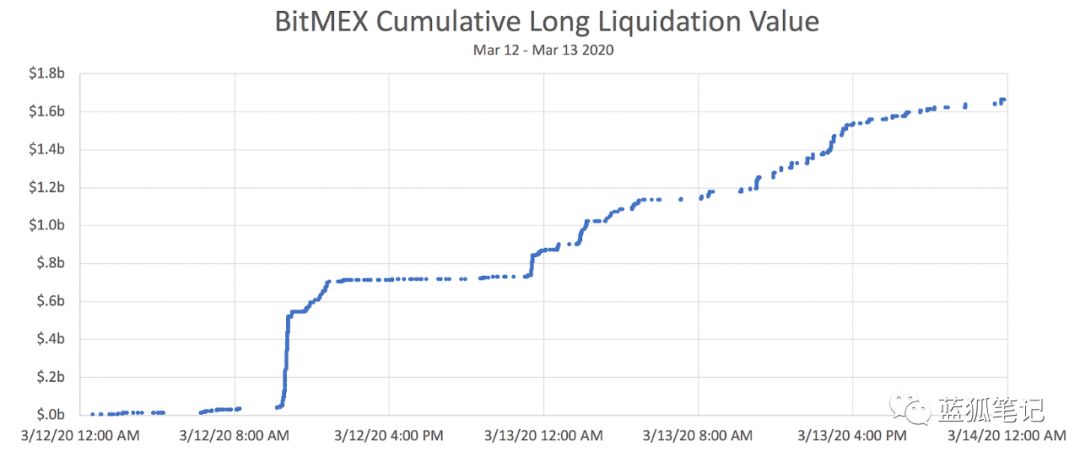

BitMEX累计多头清算价值,来源:Skew

BitMEX累计多头清算价值,来源:Skew- Maker可能无法偿付,这可能导致DAI跌破锚定。

- DAI在其他DeFi协议(如Compound)中用于贷款的抵押。如果DAI价格下跌,这些借款人可能会被清算。

- 除了DAI之外,很多ERC-20代币在一些协议上作为抵押品。ERC20代币一般来说跟ETH相关,随着ETH下跌,这些代币也可能下跌。这将导致其他借贷协议中的更多清算,遍及DeFi的长尾。

本文来自蓝狐笔记,本文观点不代表飞通科技立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。