文 | 内参君

当下疫情肆虐,但这却没有挡住数字货币发展的脚步。

《证券时报》16日报道,中国央行数字货币(DC/EP)目前已在部分银行进行内部测试,首批试点地区包括苏州、雄安、成都和深圳等地。

几乎同时,Facebook作出重要战略调整,并正式向瑞士申请支付系统牌照。

在这两大利好的刺激下,数字货币集体大涨。比特币的涨幅超过10%。中国DC/EP初露峥嵘

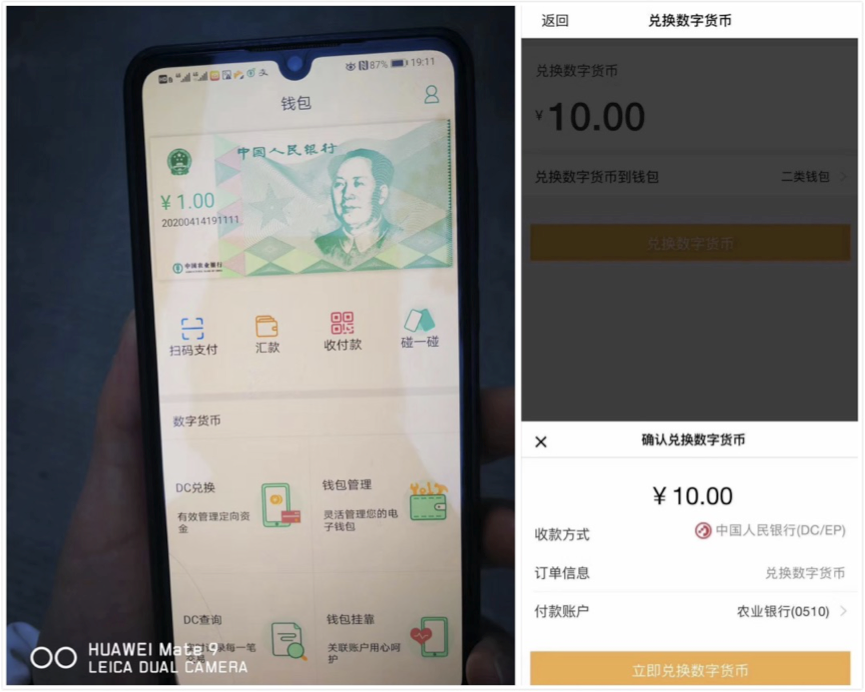

4月14日晚,两张图片在社交媒体中流传,图片显示农行正在对央行数字货币DC/EP的钱包进行内部测试。

农行正在对央行数字货币DC/EP的钱包进行内部测试。(图片来源:社交媒体)

央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。中国央行数字货币还跟别的央行数字货币不太一样,它的英文简称叫做“DC/EP”。(DC=digital currency就是数字货币,EP=electronic payment则是电子支付。)

定位上,DC/EP是M0替代(纸钞和硬币),而不是M1(M0+活期存款)、M2(M1+定期存款)。

具体来看,央行数字货币不计付利息,可用于小额、零售、高频的业务场景;使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定,对央行数字货币大额及可疑交易向人民银行报告。

央行数字货币是法币,具有法偿性,也就是说,不能拒绝接受数字货币。从法权性讲,其效力和安全性是最高的。

DC/EP采用双层运营体系。双层运营体系不会改变流通中货币债权债务关系,为保证央行数字货币不超发,商业机构向央行全额缴纳准备金,央行的数字货币依然是中央银行负债,由中央银行信用担保,具有无限法偿性。

另外,央行数字货币不需要账户就能够实现价值转移。具体场景中,只要手机上有DC/EP的数字钱包,不需要网络,只要两个手机碰一碰,就能实现转账功能。传统电子支付在没有信号的环境中无用武之地,而DC/EP不需要网络就能支付,因此也被称之为收支双方“双离线支付”。

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有“扫码支付”、“汇款”、“收付款”、“碰一碰”四大常用功能。

具体来看,央行数字货币不计付利息,可用于小额、零售、高频的业务场景;使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定,对央行数字货币大额及可疑交易向人民银行报告。

目前,苏州相城区是央行数字货币(DC/EP)的重要试点地区,正在配合央行及工农中建四大国有银行推进数字货币的试点工作。

苏州相城区各区级机关和企事业单位,工资通过工农中建四大国有银行代发的工作人员,将在4月份完成央行数字货币(DC/EP)数字钱包的安装工作。5月,其工资中的交通补贴的50%,将以数字货币的形式,拿到手。

数字货币和现行的电子货币最大的不同在于其具有可追溯功能、加密和可穿透式监管等。

这些特点能提高商业银行对于机构或个人金融行为的合法性辨识和风险管控效率,在穿透式、加密和可溯源特性的加持下,金融诈骗、专款挪用、资金盗用等违法行为,将难以规避监管的追踪。

央行支付结算司副司长穆长春称,中国央行拟推出的数字货币是纸钞替代,它的功能和属性跟纸钞完全一样,只不过它的形态是数字化的。

穆长春介绍道,数字货币在支付的时候不需要绑定任何银行账户,不像现在用微信和支付宝都需要绑定银行卡。

他说:“只要你我手机上都有DC/EP的数字钱包,那连网络都不需要,只要手机有电,两个手机碰一碰,就能把一个人数字钱包里的数字货币,转给另一个人。”

相比之下,央行数字货币的安全性与便捷性都会更好些。新版Libra白皮书更具可行性

Facebook计划推出的数字货币“天秤币”(Libra)的管理协会“Libra协会”(Libra Association)于当地时间4月16日晚发布了新版白皮书,并在官网上发布公告,称Libra将做出3个重要战略调整,包括让Libra成为与单个法定货币锚定的“稳定币”(stablecoins),以及将区块链技术纳入全球的监管体系。

同时,Libra正式向瑞士金融市场监督管理局 (FINMA)申请支付系统牌照。

Libra宣布正式申请瑞士系统支付牌照并更新白皮书 (图片来源:Libra官方推特账号)

在Libra协会官网上最新发布的名为《Libra开发者:前方的路》的公告中,Libra开发者平台负责人迈克尔•恩格尔(Michael Engel)表示:从一开始,Libra的目标就是打造一个易用的全球支付系统与金融基建,服务数十亿的用户。我们一直在与各国监管者、央行、官员、股东们合作,探求一种全新的方式,开发一个区块链技术支持的,合规、有牌照的支付系统。我们改变了最初的发展方向,我们的目标从来都不是模仿其他系统,而是运用分布式治理与分布式科技来创建一个开放的、可信赖的系统。此后我们将致力于“改良传统金融系统,使其变得可编程、可交互、可迭代”,打造安全且合规的应用,为大众提供服务。感谢全球的监管者让我们明白了目前市场的痛点在哪儿。

2019年,Libra在初版白皮书公布后就先后遭遇了美国国会以及美联储、欧盟等地政府的轮番质询、拷问。而今更新的白皮书上,满眼都是Libra在过去一年遭受的伤痕和疮痍。

因此,在此次白皮书更新中,重点是Libra将修改为与单一国家货币挂钩。虽然,Libra尚未确定这些单一货币,但美元、欧元和英镑的可能性较大。

另外一年重点是推进了Libra的合规进程。Libra协会表示,将制定金融合规和全网风险管理的综合框架,以及反洗钱、打击资助恐怖主义、遵守制裁和防止非法活动的有力标准。

协会还将运行FIU功能,也就是充当金融情报机构(Financial Intelligence Unit,FIU)的角色。FIU功能将时刻监视Libra网络的活动,并与政府机构和服务提供商进行合作,当检测到潜在可疑的活动时,FIU职能将根据法律的允许向主管部门提交相关的材料和报告。

总结起来就是,Libra协会将执行严格的身份审查和市场准入制度,全天候监视网络活动,和监管部门密切合作,提交信息,打击各类金融犯罪!

除去在路线图上的诸多实质性变化,Libra协会仍然试图在正式发行Libra前得到监管的批准。

Libra副主席但丁迪帕特(Dante Disparte)表示,Libra协会已经开始向瑞士金融市场监管局(FINMA)提交牌照申请,以合规化其货币和银行服务(monetaryandbankingservices)。

“FINMA审核Libra项目和我们的牌照申请的方式有一个特殊之处。那就是,他们成立了一个监管和审查协会(regulatoryandsupervisorycollege)在全球范围内汇集了多个国家和参与方。”迪斯帕特说,“这么做的价值就是为类似这样的项目探索合适的监管框架达成初步的共识。”

Libra协会同时也想取得FinCEN(美国财政部下设机构金融犯罪执法局)监管并颁发的金融牌照MSB(moneyservicesbusiness)。

摩根大通前高管Jason Qiao认为,Libra的新白皮书不像2.0更像1.1版本。他坦言对Libra的新版本白皮书“很失望”。他表示,“虽然Libra看到了正确的方向,但是和所有大公司的问题一样,步子迈的很小,并且还想维持原来的方向。Libra的商业模式特别清晰,但是没有在找到好的方向后放下其他东西。就像微软和IBM一样,虽然有新的业务在运作,但是95%还是原来的东西这也而导致发展缓慢。Libra在酝酿了大半年之后只做出了这些,很让人失望。”

虽然这与Libra最初的梦想相去甚远,但不管怎样,Libra在数字货币进程了,推进了切实可行的一步。

写在最后:

从央行数字货币新闻出的那天起,从DC/EP到Libra,各种猜想不绝于耳,并且很多人都想知道数字货币的形态,数字货币未来能够做什么。

数字货币跟“比特币”没有任何关系。央行的数字货币其内在的逻辑和技术确实是来自于区块链技术。但是跟大众所知的比特币没有任何关联。

央行数字货币DCEP,是我国央行的数字货币和电子支付工具,它的“使命”是成为真正意义上的电子钞票,它以替代M0(流通中的现金)的角色出现,功能和属性和纸钞完全一样,同样具有法偿性,不过其形态是数字化。

数字货币推出的意义,从市场上来讲,这又是一次货币变革的里程碑。数字货币一旦开始推广落地则能够证明,中国金融正式进入“数字时代”。

而Libra则在公司的层面进一步推进了数字货币国际化的进程,让数字货币走进了主流。

可以说,这二者的意义都是非凡的,让我们真切地感觉到了数字货币的未来。

本文来自链内参,本文观点不代表飞通科技立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。